登录新浪财经APP 搜索【信披】查看更多考评等级银河证券

(来源:标普信评)

延边农村商业银行(以下简称“延边农商银行”或“该行”)发行的“2017年延边农村商业银行股份有限公司二级资本债券(第二期)”应于2025年11月22日支付利息1,500万元。截至2025年11月末,该行仍未在公开渠道发布付息公告。我们认为,如果该行确实没有支付利息,则其将成为近年来国内公开债市场继包商银行之后第一家未按时支付利息的商业银行,本次事件再次揭示了商业银行混合资本工具的潜在风险。

延边农商银行信用质量恶化早有迹象

延边农商银行成立于2011年,该行是在原延边农村合作银行基础上,引入新的发起人共同发起设立的地方性商业银行。该行自2024年3季度后未再公开披露财务信息,2025年4月、8月和10月,该行分别发布了延期披露2024年度报告和2025年前3个季度信息披露报告的公告。

(1)异地机构多,管理难度大,资产质量存在显著压力

延边农商银行发起设立了多家村镇银行,地域分散,管理半径和难度大。基于该行最后一次披露的年度信息,截至2023年末,该行共发起设立28家村镇银行,分布于吉林省内(15家)、河北省(6家)、福建省(3家)、云南省(2家)和湖北省(2家),均纳入并表管理。该行单体层面总资产占合并报表总资产的比例仅为37%。在合并报表层面,截至2023年末,延边农商银行总资产1,418亿元,贷款总额890亿元,客户存款1,257亿元;截至2024年9月末,该行总资产和所有者权益分别为1,470亿元和77亿元。

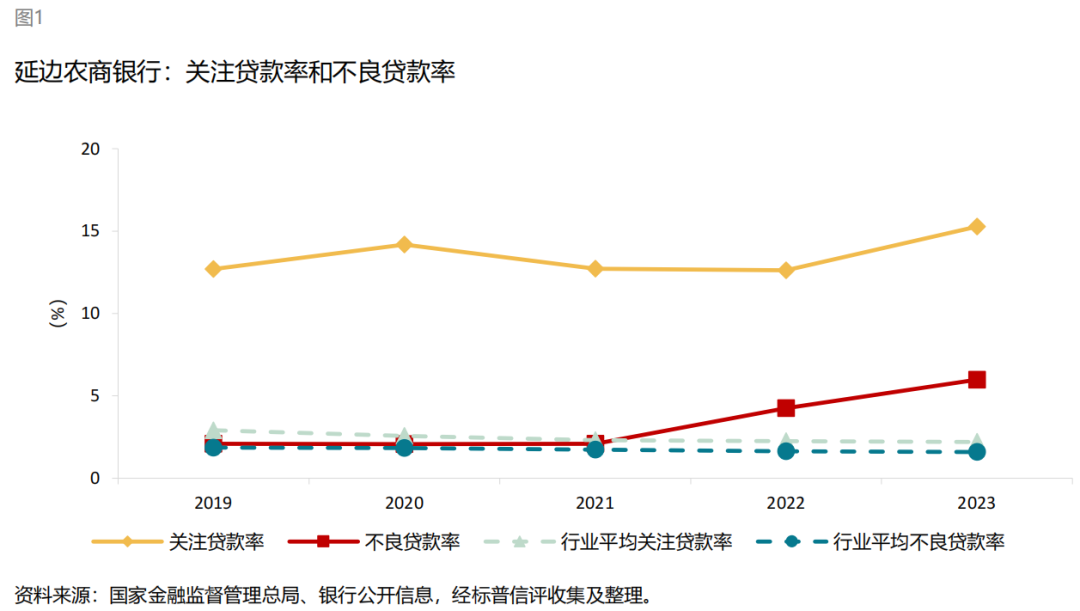

延边农商银行资产质量差,拨备计提不充分,客户集中度高,加之有很高比例的关联方贷款,公司治理和风控机制存在较大缺陷。该行近年来关注类贷款占比和不良贷款率居高不下。截至2023年末,该行不良和关注类贷款占比分别为5.98%和15.27%,分别较年初上升1.72%和2.65%个百分点。该行拨备计提严重不足,截至2023年末,该行拨备覆盖率64%,大幅低于监管最低要求。该行单体层面客户集中度很高,资产质量易受个别客户信用质量的影响。截至2023年末,该行最大单一集团客户贷款和合并口径最大单一集团客户贷款占资本净额的比例分别为72.53%和44.13%。

延边农商银行投资资产风险高,拨备计提不足。截至2023年末,该行单体口径总资产中24%为金融投资资产,其中资管计划和信托产品余额合计54亿元,占金融投资资产的44%。其底层资产有约27亿元的非标投资主要投向基础设施、商务服务业和房地产相关行业,地域分布于吉林、海南、天津、广东、浙江等地区,已发生本金或利息逾期。而该行单体口径对金融投资资产仅计提0.7亿元信用减值准备,对风险投资资产的覆盖低。

延边农商银行近年来关联方授信规模占比很高,存在股东侵蚀银行资本的可能性。截至2023年末,该行单体口径关联方授信净额占资本净额的比例约为121%,其中最大单一关联集团占资本净额的比例为73%;合并口径关联方授信净额占资本净额的比例为75%。另外,该行前十大股东中有7家法人股东股权质押率达100%。

(2)盈利能力弱,资本充足水平已低于监管要求

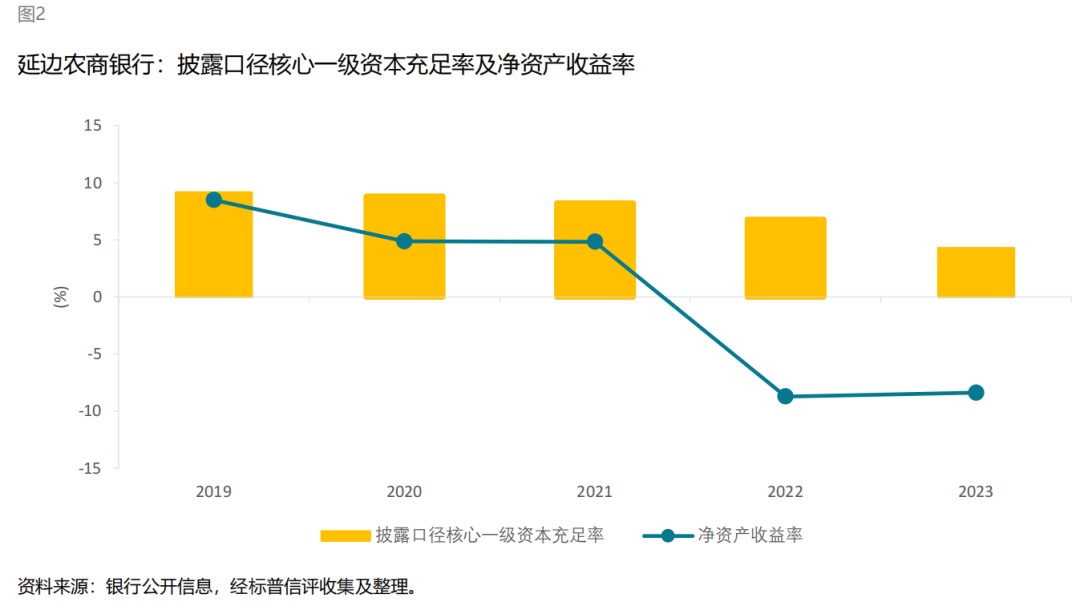

延边农商银行资本充足率已大幅低于监管要求,且盈利能力差,无法对资本进行有效补充。截至2023年末,该行披露口径的核心一级资本充足率、资本充足率分别为4.29%和6.33%,均低于监管最低要求。由于问题资产规模大,拨备覆盖水平低,我们认为该行在压力情景下的资本充足性水平会进一步大幅下降。

由于延边农商银行近年来持续亏损,如无外部资本补充,该行资本充足率将随着亏损情况的持续进一步降低。2023年,该行实现营业收入20亿元,同比增长13%,其中净利息收入19亿元、投资收益1.1亿元;该行营业支出26亿元,同比增长7%,其中业务及管理费用18亿元、信用减值损失6.7亿元。该行净息差低,2023年,该行合并和单体口径净息差分别为1.40%和0.57%(同期银行业平均1.69%,农商行平均1.90%)。2023年,该行累计亏损6.9亿元,2024年前9个月,该行继续亏损2.6亿元。

部分区域性中小银行面临挑战,不发生系统性风险仍是监管的底线

我们认为,部分区域性中小银行正面临日益严峻的经营与信用风险。这主要来自于以下四项挑战:一是区域经济基础薄弱制约银行的经营韧性。部分中小银行受限于区域经济增速放缓、财政实力有限,客户结构单一、优质资产稀缺,导致其盈利能力、资产质量和资本充足性易受冲击。二是风险管理机制建设滞后。相较于国有大行和全国性股份制银行,许多城、农商行在公司治理、内控合规、风险管理等方面仍显薄弱,缺乏行之有效的全面风险管理体系,难以应对复杂多变的市场环境。三是异地业务管理难度大。部分中小银行试图通过跨区域展业或投资缓解本地业务瓶颈,但由于信息不对称严重,银行异地尽调能力有限,导致跨区域经营往往超出其自身风险管理体系的覆盖能力,容易形成隐蔽的资产质量问题,为未来风险暴露埋下隐患。四是股东及关联方管理弱。部分中小银行股权结构复杂、透明度低,公司治理机制未能有效制衡主要股东和关联方行为。个别机构存在通过非公允关联交易、超额授信或违规担保等方式向关联方倾斜资源的现象,导致银行资产质量与经营独立性受到损害。

另一方面,监管机构已经开始切实推进地方金融机构风险化解工作。2025年9月,吉林农商银行发布公告,继承了包括“20长春农商二级01”在内的长春农商银行等13家行社全部资产、负债、业务、人员和网点。2025年10月,国家金融监督管理总局延边监管分局发布公告,同意延边农商银行54家分支机构、吉林龙井农商银行12家分支机构和吉林敦化农商银行36家分支机构变更为中国农业银行的分支机构。我们认为,上述公告说明监管坚守不发生系统性风险的底线,已经在着手化解区域性中小银行的风险。监管机构和国有大行参与地方农信体系风险化解和对农商行营业网点的接管有助于维持农商行存贷款等原有业务的正常运转,也对维护储户的资产安全形成了有力保障。

银行混合资本工具投资人是否会遭受损失仍存在不确定性,混合资本工具风险大于高级债务

考虑到二级资本债券的次级属性和其他损失吸收特性,我们认为其风险是高于储蓄存款、同业负债等高级债务的。国内首例银行混合资本工具发生损失是2020年包商银行二级资本债全额减记。2020年11月13日,包商银行发布公告称,对已发行的65亿元二级资本债券本金实施全额减记,并对尚未支付的累积应付利息(总计约5.86亿元)不再支付。鉴于延边农商银行在资本充足性、盈利能力、资产质量、业务经营等多方面的综合压力,其混合资本工具或将面临损失。该行于2017年发行的3笔二级资本债券共计9.5亿元在2022年均未行使赎回权,其中“17延边农商二级01”于2025年8月按时付息,“17延边农商二级03”下一次付息日为2025年12月28日,我们将对此保持密切关注。

本报告不构成评级行动。 ]article_adlist-->分析师: ]article_adlist-->陈奇伟,CFA,FRM,北京;Qiwei.Chen@spgchinaratings.cn

栾小琛,CFA,FRM,北京;

Collins.Luan@spgchinaratings.cn

]article_adlist-->点击小程序卡片,获取报告文件 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

美港通证券提示:文章来自网络,不代表本站观点。